🏥 Salud privada en auge: aumenta un 5% la facturación del sector

🏥 Salud privada en auge: aumenta un 5% la facturación del sector

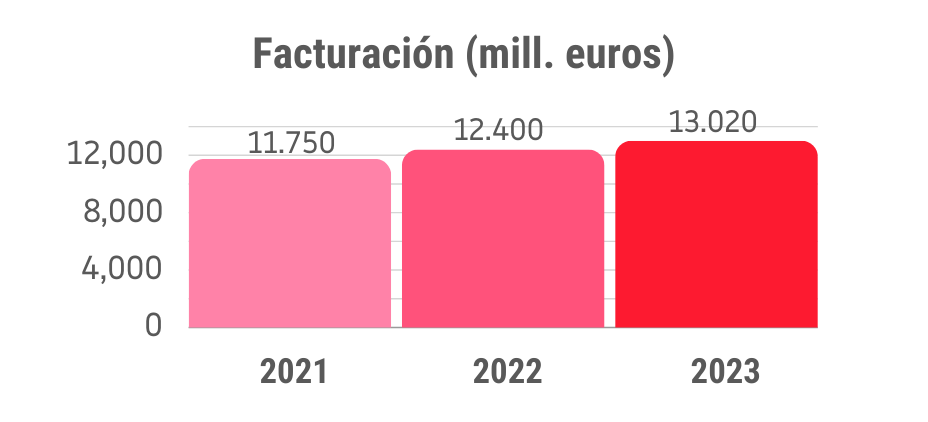

En 2023, los ingresos de las clínicas privadas superaron los 13.000 millones de euros

📈 La facturación de las clínicas privadas continúa con su dinámica positiva, extendiendo una tendencia de crecimiento de los últimos veinte años que solo fue interrumpida en 2020 debido a la pandemia.

En este contexto, el sector alcanzó un volumen de negocio de 13.020 millones de euros en 2023, representando un crecimiento del 🔺5% respecto al año anterior.

🤔 ¿Qué factores están impulsando este desarrollo?

El crecimiento del sector se ha visto sustentado en dos pilares principales: el incremento de la oferta y una mayor demanda.

Por una parte, las clínicas privadas han ampliado y mejorado sus servicios, atrayendo a más pacientes y, además, la creciente dificultad de los centros públicos para cubrir la atención sanitaria de forma adecuada ha impulsado a más personas a optar por servicios privados.

🔹 Estos son los principales segmentos de ingresos:

Compañías aseguradoras, mutuas y entidades colaboradoras con la Seguridad Social: Este grupo representa el 56% de los ingresos de las clínicas privadas, totalizando 7.290 millones de euros en 2023, lo que supone un incremento del 🔺6,2%.

Conciertos públicos: Sus ingresos se situaron en los 4.465 millones, experimentando un aumento del 🔺3,2%. Este segmento constituye el 34% del total del negocio.

Clientela privada: Representando el 10% del mercado, los ingresos de la clientela privada fueron de 1.265 millones de euros, con un crecimiento del 🔺4,5%.

🔹 Aumenta la expansión y capacidad de las clínicas privadas

En 2023, estaban en funcionamiento 418 centros hospitalarios privados, siete más que el año anterior. Estas clínicas contaban con 🛏️ 47.524 camas, lo que supone un aumento de 843 plazas. La dotación media por hospital se situó en 113,7 camas.

🔹 Concentración del mercado: las diez primeras compañías reúnen ya la mitad del negocio

La concentración del mercado ha aumentado debido a las operaciones de compra de clínicas y los procesos de fusión de empresas. Al cierre de 2023:

Los 5️⃣ primeros operadores reunieron el 42,7% del mercado.

Los 🔟 primeros operadores alcanzaron una participación conjunta del 50,7%.